从历史上看,公司并不太在意被收取的初始保证金水平。如果他们没有足够的抵押品来满足要求,也没有关系,因为在利率接近于零的情况下,很容易借到额外的资金。

但现在利率提高,资金不再便宜,公司需要确保支付的保证金不会超过要求。它们需要确保在交易中做出正确的选择,以优化初始保证金水平。

公司需要遵守纪律,充分利用可用资金,在各种情况下控制成本,同时将资金分配给能产生最大投资回报率的策略。但由于保证金模型似乎是一个 “黑箱”,说起来容易做起来难:

交易前 – 使用假设工具帮助做出交易决策:

- 在其他交易场所的同等合约中进行选择

- 选择经纪商,以最大限度地提高抵消率和降低流动性费用

- 考虑场外交易而非交易所交易

交易后–使用再平衡工具减少初始保证金:

- 建议以不同形式表达相同风险的举措

- 确定可移除的交易,以最大限度地降低要求

监控 – 使用归因和解释工具了解初始保证金的驱动因素:

- 将保证金分配给交易员和服务台,以推动其行为

- 使用保证金计算细目来确定潜在的策略变化

交易前

在使用假设工具时,交易者通常试图确保自己的交易量低于限额。这通常是一个独立的计算,但如果它试图评估对投资组合的整体影响,则很少会考虑在哪里进行交易。

然而,通过考虑不同交易所的同等产品,研究在不同经纪商处进行交易的影响,甚至评估场外交易而非 ETD 交易,公司有可能在不影响其交易策略的情况下降低成本。

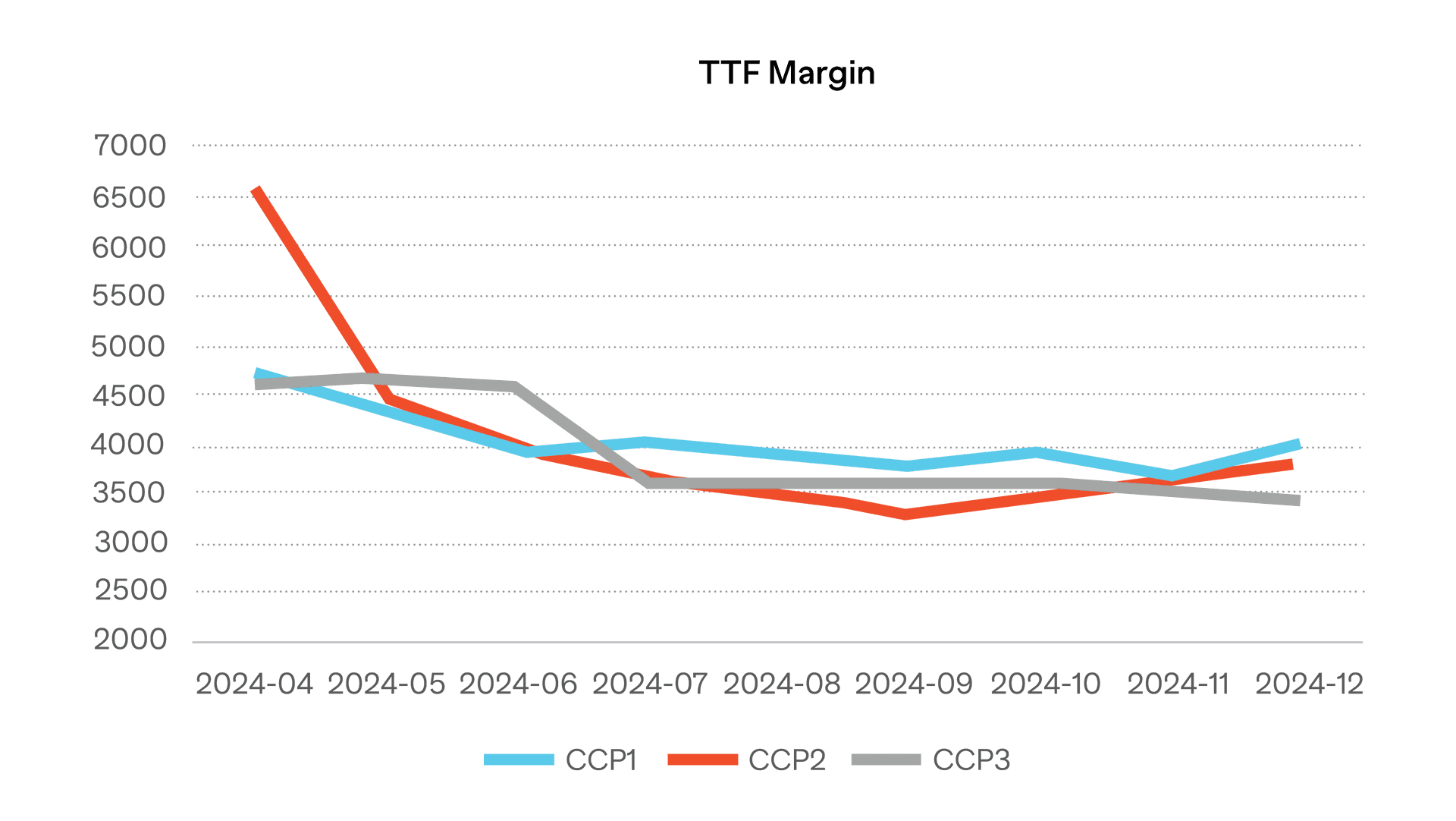

但正如荷兰 TTF 天然气期货在 Nymex、ICE 和 EEX 交易中计算的保证金所示,这并不像想象中那么容易:

虽然保证金水平相对相似,但最便宜的 CCP 可能因到期日而异。尤其是前一个月,保证金的差别很大,其中一个 CCP 对临近交割头寸的风险采取更谨慎的态度。

企业需要了解产品的不同结构以及可供选择的初始保证金算法。主要清算人使用的方法都是独一无二的,每种方法都会表现出不同的行为,从而影响保证金要求的水平,而场外交易则提供了 SIMM 和网格之间的选择。

任何公司在考虑交易 ETD 还是场外交易更好时,都需要意识到,如果放弃清算衍生品,就等于将流动性风险换成了交易对手风险。

交易后

使用 “假设 ”工具决定在哪里以及如何进行交易,有利于在某一时刻最大限度地降低初始保证金要求。但情况会发生变化。最便宜的 CCP 可能会随着时间的推移而变化。在 ETD 和 OTC 之间做出选择也是如此,因为 CCP 和 ISDA 对保证金参数的审查周期不同。

还需要考虑新交易和到期交易的影响。这可能会改变保证金算法计算出的抵消,并导致要求发生重大变化。

在深入了解保证金方法和不同场所同等产品可用性的基础上进行持续分析,可以确定可用于降低初始保证金的交易移动。另外,如果特定头寸吸引的保证金水平不足以证明这些头寸在对冲或投资回报率方面对投资组合的贡献,则可以通过移除这些头寸来节省保证金。但是,在采取这些措施时,需要考虑执行所需交易的成本,以确保这些成本不会超过保证金融资成本的长期节省。

监测

了解了初始保证金的驱动因素,公司就能更容易地将支付的金额降至最低。要做到这一点,需要使用能提供所需信息的监控工具:

解释——按具体分组显示保证金细目

由于初始保证金的非加成性质,保证金的归属是很困难的。每家公司对如何分配保证金都有自己的看法,选择的方法不同,结果也大相径庭:

| Attribution Type | Initial Margin | Netting Benefit |

| Standalone | 36,816 | 0 |

| Weighted | 14,472 | 22,344 |

| Marginal | 104,843 | -68,026 |

如何执行纪律

随着廉价资金的终结,公司需要确保在决定交易内容和地点时遵守纪律。做出正确的选择可以大幅降低初始保证金,从而降低融资成本。

然而,由于某些初始保证金方法具有黑箱性质,而且需要支持一系列不同的算法来执行所需的分析,因此企业需要考虑使用一种能够提供所有所需功能的解决方案:

- 交易前假设工具,允许比较在不同市场交易同等产品或在不同经纪商处开展业务的初始保证金。

- 交易后优化,考虑通过将交易转移到新的交易场所或从投资组合中移除交易来减少初始保证金。

- 监控,可用于了解初始保证金的驱动因素,包括在不同水平上归属保证金,以鼓励交易行为,最大限度地降低成本。

如果企业能优化所收取的初始保证金水平,就能减少廉价货币终结的影响。他们可以充分利用可用资金,确保获得尽可能高的投资回报率。