在过去的低利率环境下,现金相对便宜,企业无需太多担忧保证金问题。它们可以轻松以低成本借贷,满足任何意外的流动资金需求。

然而,局势发生了巨变。自俄罗斯入侵乌克兰后,物价急剧上涨,许多企业陷入困境,无法筹措足够的现金来应对追加保证金的需求。其根源在于场外交易和ETD合约的付款时间表往往不匹配。

与此同时,借贷成本也显著增加。利率持续攀升,许多货币的利率已接近4%或5%,使得融资变得更加昂贵。公司如今需要更加精细地管理流动性缓冲——规模过大会错失投资机会,规模过小则可能在紧急时不得不借款或变现资产,代价不菲。

在这个新常态下,企业必须灵活应对流动性挑战,以确保在市场波动加剧时能够满足追加保证金需求,同时尽量降低运营成本。为了预测不同的资金需求,公司需要进行压力测试。

那么问题来了,‘我该做哪些压力测试?’ 这个问题并无简单答案,取决于企业的风险偏好。压力测试应当极端,但也要有现实基础。虽然历史波动可为未来提供参考,但下一个重大事件可能会前所未见。因此,理论压力测试也至关重要。

还需要记住的是,最大的压力事件有时可能是‘没有变化’。保证金的增加可能并非因市场动荡,而是由于套期保值头寸退出投资组合,或因合约到期时保证金标准上升。

无变化

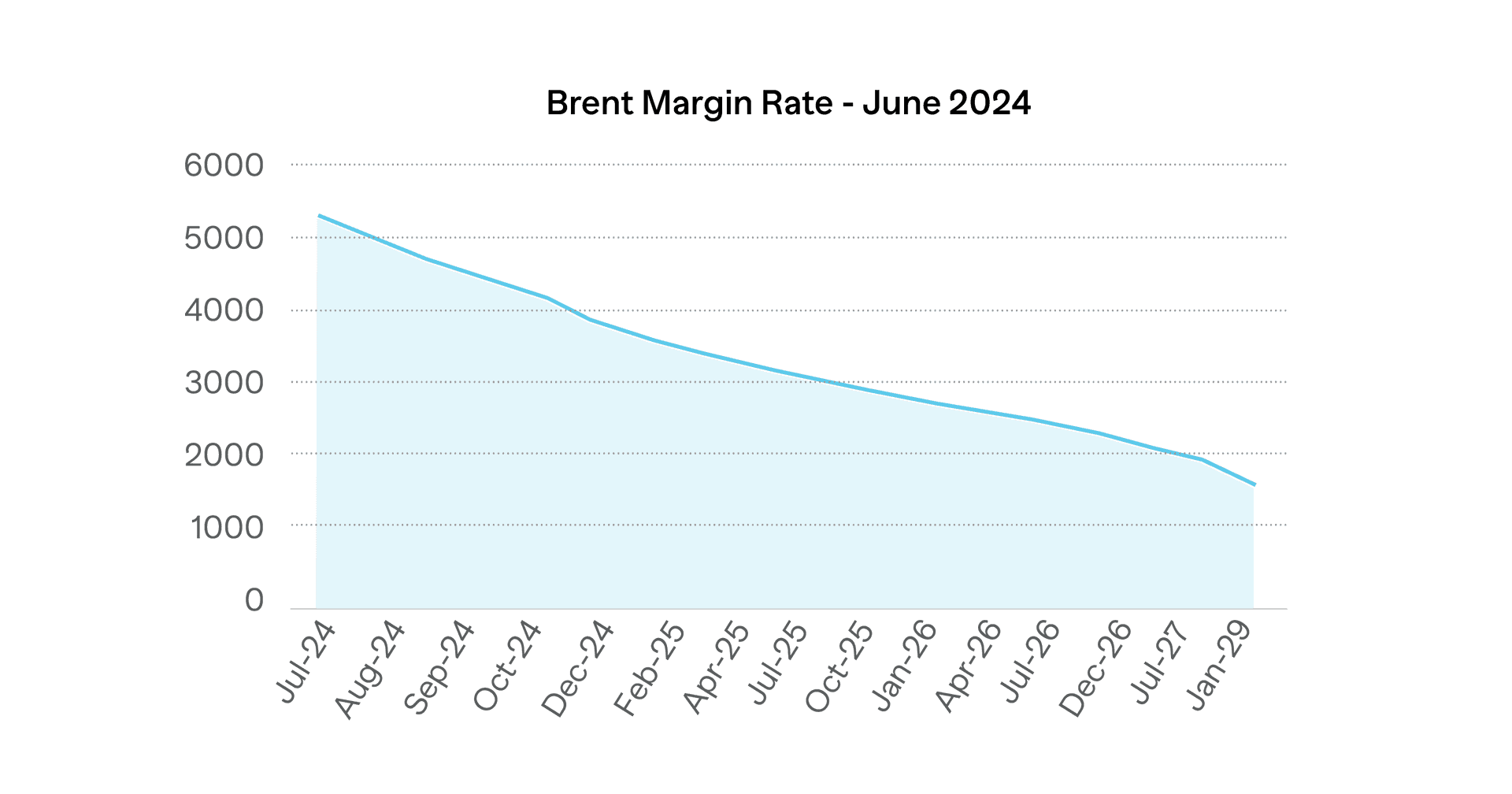

下图显示了 ICE 布伦特原油的保证金率,到期日从 2023 年 8 月移至 2028 年 2 月。

对于最远的到期日,初始保证金约为前一个月所需保证金的 33%。举例说明这对保证金要求的影响,如果买入 2025 年 7 月的合约并持有到一年后到期,保证金将从约 3,200 美元增加到 5,300 美元,增加 65%。

要预测老化对初始保证金的影响可能比较困难。有几条一般规则可以适用:

- 随着合约即将到期,初始保证金水平往往会增加。

- 对于定向投资组合,随着合约到期,初始保证金水平会降低。

- 但如果投资组合包括对冲,初始保证金可能会增加,因为合约到期时抵消会被取消。

但唯一准确的方法是系统地对投资组合进行账龄分析,并根据备选到期日重新计算保证金。

压力测试

压力测试的最简单形式是对价格施加固定冲击,并在隐含市场条件下重新计算要求。这不仅要考虑对价格的影响,还要考虑对波动率的影响,因为中央交易对 手在设定初始保证金时会用到这两个因素。

对于单个确定的冲击,也有必要模拟其对其他头寸的影响。这应包括同一产品的其他到期日以及其他合约。最简单的方法是假设在冲击的市场条件下,合约之间的当前相关性将继续存在,但也可以定义更复杂的情景,例如假设相关性破裂的情景。

例如,为 PJM 西部枢纽实时月度期货定义了一系列冲击。这些冲击随后被传播到 PJM 的其他到期产品和美国电力产品。考虑到 ICE 计算这些合约保证金的方式,计算了对初始保证金的潜在影响:

| Scenario Shift | PJM | CAISO SP15 | ERCOT | MISO |

| 15% | No change | No change | No change | No change |

| 35% | 2% increase | No change | No change | No change |

| 50% | 78% increase | 20% increase | 28% increase | 12% increase |

| 10 times | 26 times | 12 times | 15 times | 11 times |

这些不同的结果表明,预测各种价格变化情况对保证金的影响是多么困难。需要考虑的因素有很多,包括当前的波动水平和中央交易对等协议保证金参数设置过程的运作方式。如果要考虑对整个投资组合的影响,这就变得更加困难。

另一种压力测试方法是使用历史数据,在每个时间点的市场条件下重新计算要求。这需要了解相对到期时间,以便对投资组合中的每份合同适用正确的保证金率。

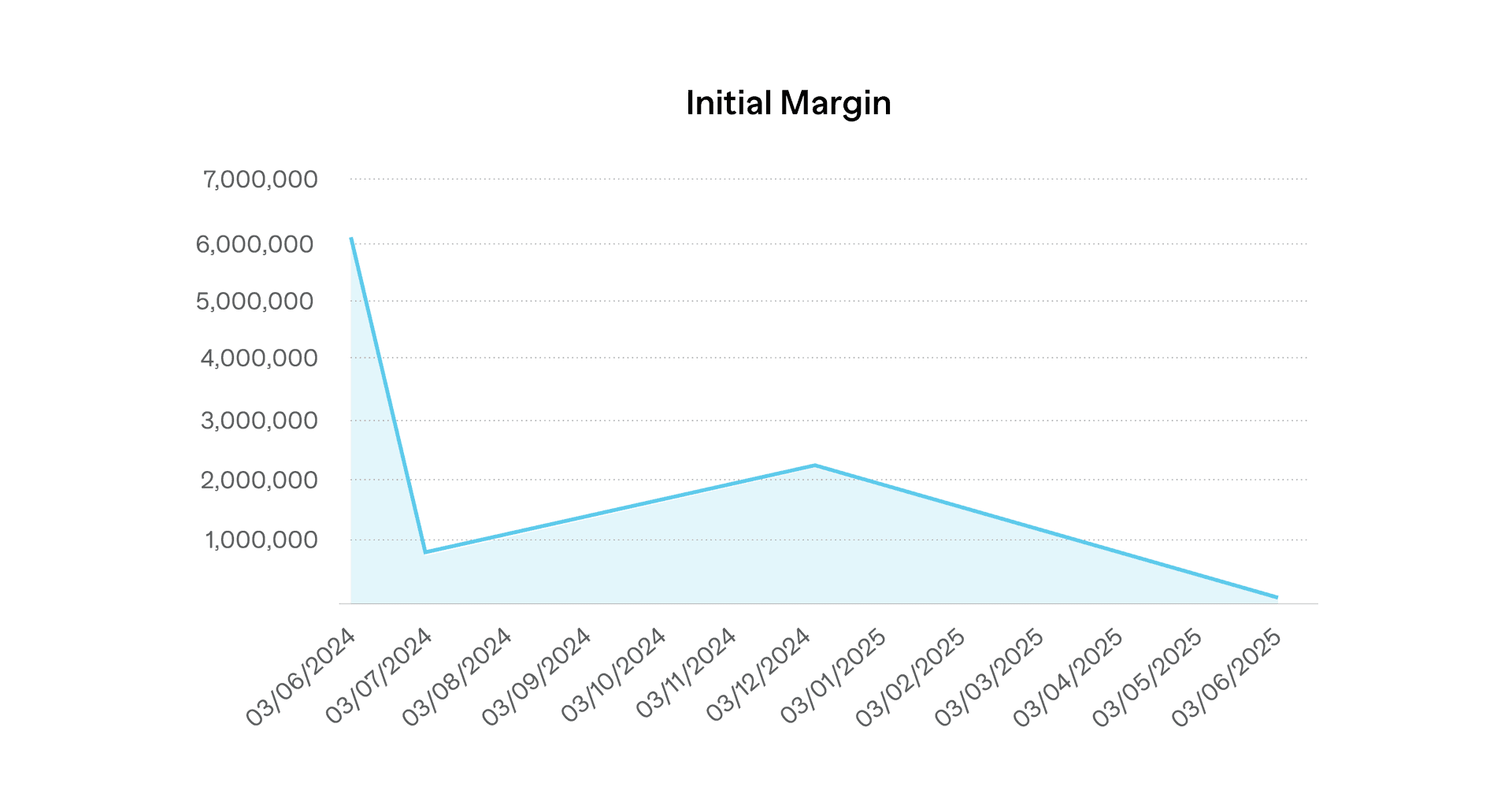

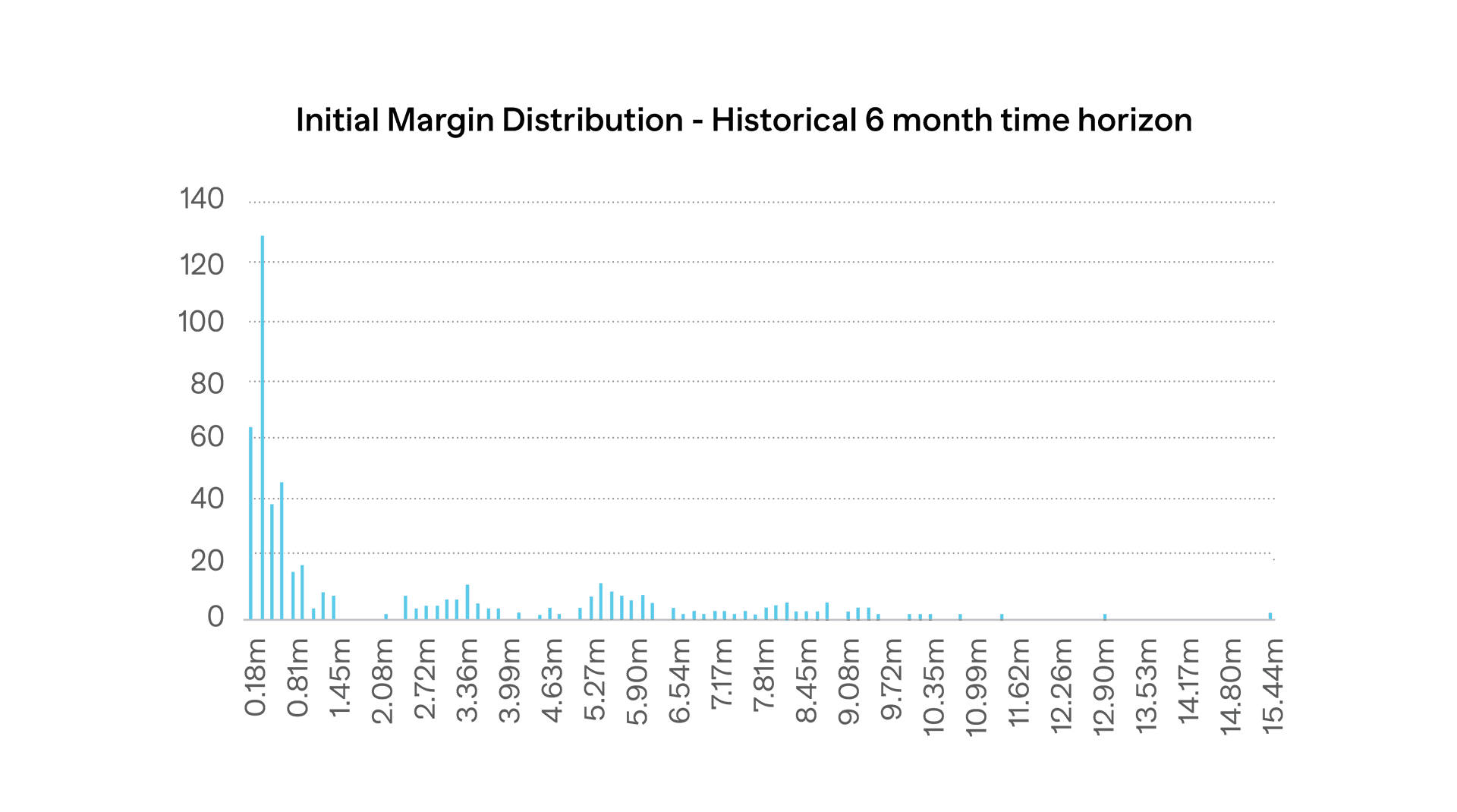

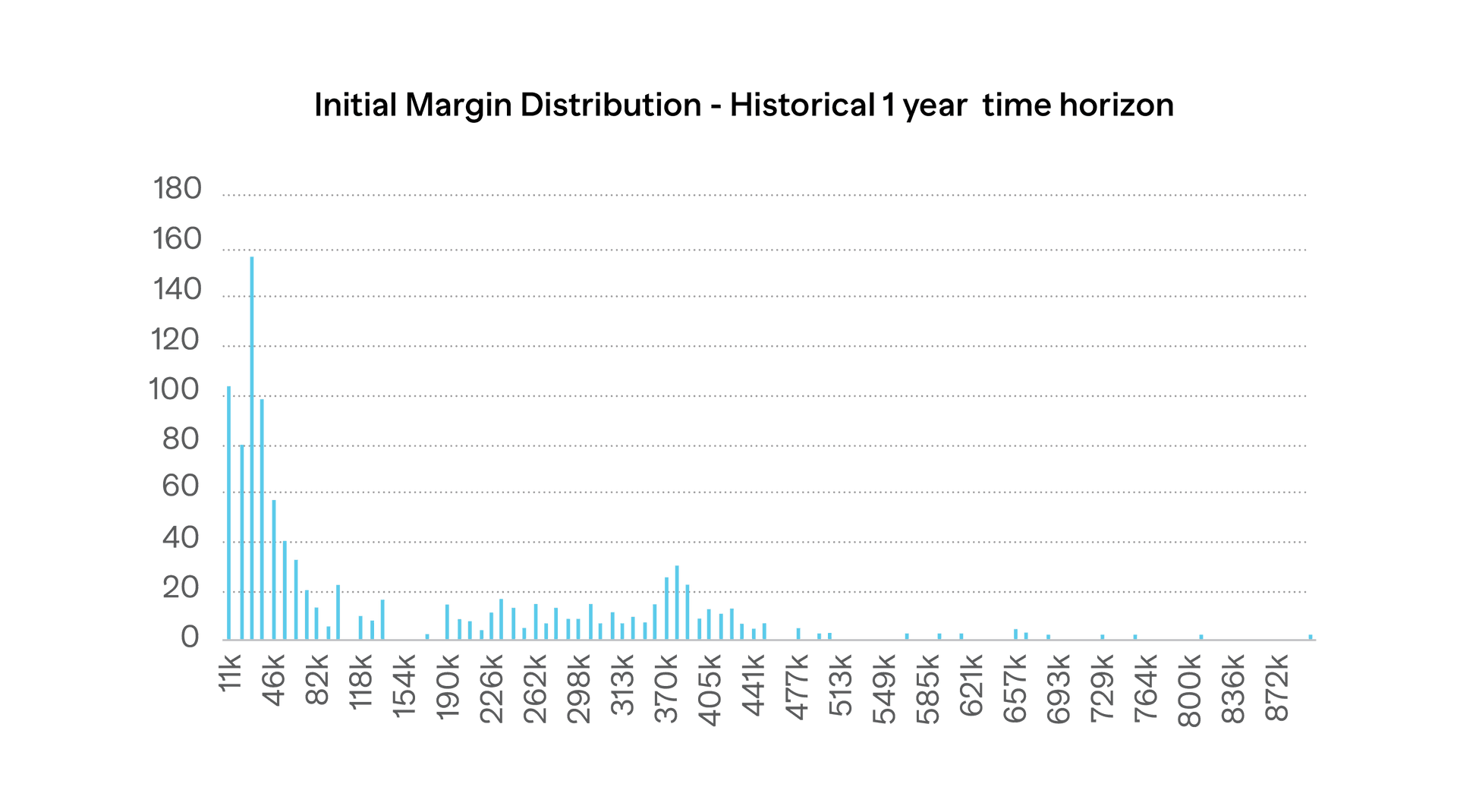

我们在 ICE 分析了液化天然气和荷兰 TTF 的套期保值组合。为了获得一个可与之比较的基准,我们计算了一年时间跨度内的潜在需求,同时考虑到了组合内合同的到期时间。

然后,根据两年的历史数据,包括最近俄罗斯入侵乌克兰造成的一些压力期,重新计算了 6 个月和 1 年期限的初始保证金,并为每个期限创建了一个分布。

向右滑动以浏览下一张图片

从图中可以看出,初始保证金的分布在每个时间跨度上都显示出类似的模式,大多数潜在的要求都集中在基于老龄化和当前市场条件的预期水平上,但有一个明显的尾部。损失分布也用于确定风险保证金–给定置信水平下的预测初始保证金。

| Time Horizon | Base Margin | Worst Case Loss | Multiple of Base | Margin at Risk – 95% | Multiple of Base |

| 6 Months | €2.25M | €15.92M | 7.1 times | €8.75M | 3.9 times |

| One Year | €75,000 | €899,000 | 12 times | €500,000 | 6.7 times |

企业可以利用这些信息,根据自身的风险偏好设定流动性缓冲的规模。

如何实现灵活性

随着廉价资金的终结,企业需要确保在为初始保证金要求提供资金时具有灵活性。了解在不同的市场情况下可能需要多少保证金,企业就能确保在需要时以最佳成本提供资金。

不过,这不仅需要对变动保证金进行压力测试,还需要对初始保证金进行压力测试。只有深入了解各种方法在不同情况下的反应,才能做到这一点。 企业需要考虑使用一种能够在一系列情景类型下提供所需的压力测试功能的解决方案。

通过在理论情景和历史情景下进行压力测试,企业可以确保在需要时能够获得所需的流动性,从而将廉价货币终结的影响降至最低。